시행시기 퇴직연금 사업자별로 차이

【세종=뉴시스】퇴직연금 운용지시방법 비교. (표=고용노동부 제공) [email protected]

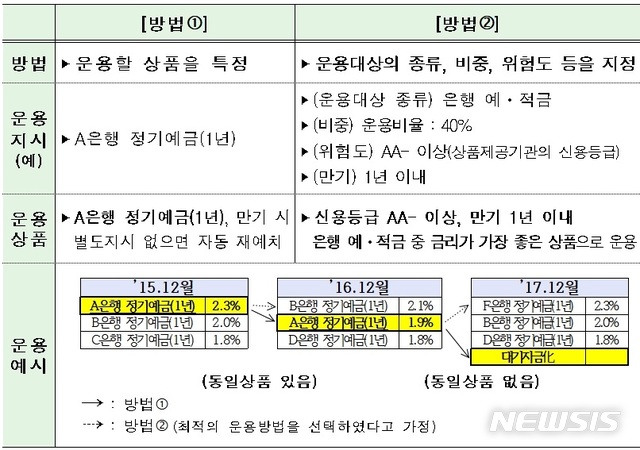

【세종=뉴시스】임재희 기자 = 퇴직연금 원리금보장상품을 변경하지 않더라도 최적의 원리금보장상품을 통해 수익률을 높일 수 있도록 특정 상품 대신 종류·비중·위험도 등을 지정할 수 있게 된다.

고용노동부는 현재 운용상품을 특정토록 한 원리금보장상품 운용지시방법을 운용대상의 종류·비중·위험도 등을 지정하는 형태도 가능하도록 개선했다고 21일 밝혔다.

지난해 9월말 기준 퇴직연금 적립금 약 172조원 가운데 약 90%는 은행 정기예금 등 원리금보장상품으로 운용 중이지만, 전체 가입자의 90.1%(2017년 기준)는 사업자가 제시한 상품목록과 설명 등에 의존해 운용을 지시한 후 변경하지 않는 것으로 나타났다.

운용상품 만기 대로에도 불구하고 금리 비교 등 상품 변경여부에 대한 판단 및 운용지시를 하지 않을 경우 같은 상품으로 단순 재예치 되거나 대기성 자금으로 남게 돼 퇴직연금 자산이 소극적으로 운용돼 왔다.

예를 들어 현재는 A은행 정기예금(1년) 상품을 지정하면 만기 시 별도 지시가 없다면 동일 상품으로 재예치하거나 해당 상품이 없을 땐 단기 금융상품(MMF, MMDA 등), 현금성 자산으로 예치(콜·CD금리 등 적용)된다.

하지만 앞으론 운용대상 종류는 물론 운용비율, 해당 상품의 위험도, 만기 등을 지정하고 조건에 해당하는 상품 중 금리가 가장 좋은 상품을 운용하게 된다.

다만 상품을 직접 특정하지 않고 지정 조건에 따라 다양한 상품으로 운용 될 수 있는 점 등을 고려해 적용상품 범위를 한정하고 가입자에게 설명 후 확인을 거치도록 했다. 적용상품 범위는 특정금전신탁계약 형태로 체결한 자산관리계약에 편입되는 은행 및 저축은행 예·적금 등 원리금보장상품이다.

시행 시기는 전산시스템 정비 기간 등에 따라 퇴직연금사업자별로 차이가 있다.

고용부 관계자는 "사업자가 더욱 나은 상품을 탐색하여 가입자에게 제공하는 등 선량한 관리자로서의 책무를 이행토록 하고 가입자는 매번 운용상품을 지정하지 않더라도 본인이 지정한 운용방법 내 최적의 상품에 운용함으로써 수익률 제고가 가능하다"고 했다.

고용부는 금융위원회, 금융감독원과 퇴직연금사업자 성과 및 역량평가 항목에 반영하기로 했다.

[email protected]

고용노동부는 현재 운용상품을 특정토록 한 원리금보장상품 운용지시방법을 운용대상의 종류·비중·위험도 등을 지정하는 형태도 가능하도록 개선했다고 21일 밝혔다.

지난해 9월말 기준 퇴직연금 적립금 약 172조원 가운데 약 90%는 은행 정기예금 등 원리금보장상품으로 운용 중이지만, 전체 가입자의 90.1%(2017년 기준)는 사업자가 제시한 상품목록과 설명 등에 의존해 운용을 지시한 후 변경하지 않는 것으로 나타났다.

운용상품 만기 대로에도 불구하고 금리 비교 등 상품 변경여부에 대한 판단 및 운용지시를 하지 않을 경우 같은 상품으로 단순 재예치 되거나 대기성 자금으로 남게 돼 퇴직연금 자산이 소극적으로 운용돼 왔다.

예를 들어 현재는 A은행 정기예금(1년) 상품을 지정하면 만기 시 별도 지시가 없다면 동일 상품으로 재예치하거나 해당 상품이 없을 땐 단기 금융상품(MMF, MMDA 등), 현금성 자산으로 예치(콜·CD금리 등 적용)된다.

하지만 앞으론 운용대상 종류는 물론 운용비율, 해당 상품의 위험도, 만기 등을 지정하고 조건에 해당하는 상품 중 금리가 가장 좋은 상품을 운용하게 된다.

다만 상품을 직접 특정하지 않고 지정 조건에 따라 다양한 상품으로 운용 될 수 있는 점 등을 고려해 적용상품 범위를 한정하고 가입자에게 설명 후 확인을 거치도록 했다. 적용상품 범위는 특정금전신탁계약 형태로 체결한 자산관리계약에 편입되는 은행 및 저축은행 예·적금 등 원리금보장상품이다.

시행 시기는 전산시스템 정비 기간 등에 따라 퇴직연금사업자별로 차이가 있다.

고용부 관계자는 "사업자가 더욱 나은 상품을 탐색하여 가입자에게 제공하는 등 선량한 관리자로서의 책무를 이행토록 하고 가입자는 매번 운용상품을 지정하지 않더라도 본인이 지정한 운용방법 내 최적의 상품에 운용함으로써 수익률 제고가 가능하다"고 했다.

고용부는 금융위원회, 금융감독원과 퇴직연금사업자 성과 및 역량평가 항목에 반영하기로 했다.

[email protected]

![[서울=뉴시스] 유튜브 채널 '공부왕찐천재 홍진경'이 지난 19일 공개한 영상. (사진=유튜브 채널 '공부왕찐천재 홍진경' 캡처) 2024.04.20. photo@newsis.com](http://image.newsis.com/2024/04/20/NISI20240420_0001531331_web.jpg?rnd=20240420114726)

![[서울=뉴시스] 이범수(오른쪽), 이윤진. (사진=뉴시스 DB) 2024.04.20. photo@newsis.com](http://image.newsis.com/2024/03/16/NISI20240316_0001503130_web.jpg?rnd=20240316125522)